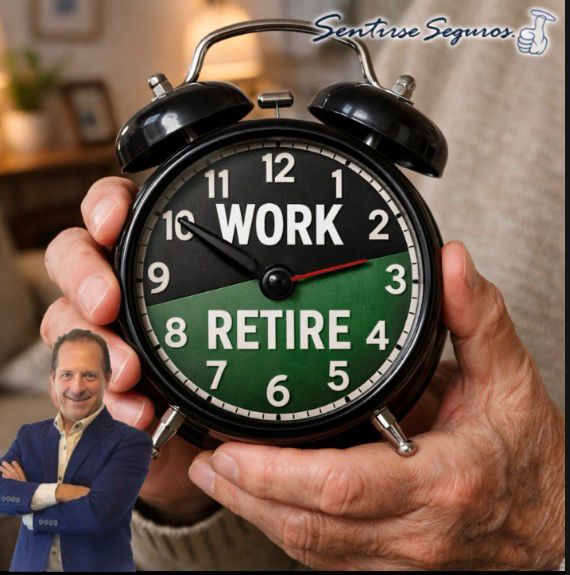

Hay algo que casi nadie te dice…

El retiro no es un evento. Es una construcción diaria, como una casa que se levanta ladrillo a ladrillo.

Y aquí viene la pregunta incómoda:

Quién está construyendo tu futuro hoy… tú o la improvisación?

Hoy te explico, sin rodeos y de forma clara, cómo funciona un Plan Personal de Retiro (PPR) y por qué puede convertirse en una de las decisiones más inteligentes de tu vida.

¿Cómo funciona?

Imagina que tu dinero entra a una especie de “ecosistema financiero” donde cada peso tiene un propósito. No es solo ahorro… es estrategia.

- Pago de Prima: el hábito que lo cambia todo

Tú realizas pagos periódicos llamados primas o aportaciones.

Pero aquí está la magia:

- Una parte es para tu protección

- Otra parte es para tu ahorro para el retiro

Es decir, te cuidas hoy mientras construyes tu mañana.

- Creación de Fondos: tu dinero con misión

Tus aportaciones no se quedan estáticas. Se dividen en:

- Fondo de Protección: cubre riesgos como fallecimiento

- Fondo de Retiro: donde crece tu dinero

👉 Esto no es guardar dinero debajo del colchón… es ponerlo a trabajar.

- Deducciones mensuales: el motor invisible

Cada mes se descuenta:

- El costo del seguro (riesgo de fallecimiento)

- Gastos administrativos

💡 Pero aquí lo importante:

Esto permite que el plan funcione como un sistema integral, no como un simple ahorro.

- Generación de Rendimientos: el tiempo juega a tu favor

Tu dinero empieza a generar rendimientos. (En tu seguro le llamamos “Valores Garantizados”).

Y aquí entra el factor más poderoso del mundo financiero:

El tiempo

Entre más pronto empiezas, más crece tu dinero.

Es como plantar un árbol :

al inicio parece pequeño… pero con los años, da sombra, frutos y estabilidad.

- Flexibilidad: tu dinero no está “encerrado”

Durante la vigencia puedes hacer retiros parciales si lo necesitas.

✔️ ¿Emergencia?

✔️ ¿Oportunidad?

Puedes usar parte de tu ahorro.

⚠️ Pero ojo:

Los retiros parciales no son buena idea porque reducen el resultado de tu estrategia financier e incluso pueden provocarte retenciones fiscales cuando los haces antes de lo planeado.

Un Plan Personal de Retiro no es un producto financiero…

👉 Es una decisión emocional inteligente.

Tip del experto

No esperes a “tener dinero para empezar”.

Empieza… y el dinero se organiza.Las personas que logran un retiro tranquilo no son las que ganan más,

son las que deciden antes.La pregunta que define tu futuro

Dentro de 20 o 30 años, solo habrá dos tipos de personas:

- Las que dicen: “Qué bueno que empecé” 😌

- Las que dicen: “Ojalá lo hubiera hecho” 😞

Tú decides en qué lado quieres estar.

💬 Cuéntame en comentarios:

¿Ya empezaste a construir tu retiro o aún lo estás pensando?

Si quieres que te ayude a diseñar tu plan ideal, mándame mensaje directo.

En Sentirse Seguros, convertimos la incertidumbre en tranquilidad.

Da el primer paso hacia tu tranquilidad.

Agenda tu asesoría personalizada hoy mismo:

![]() Instagram: @sentirse_seguros

Instagram: @sentirse_seguros

![]() Facebook: Sentirse Seguros

Facebook: Sentirse Seguros

![]() TikTok: @sidneysentirseseguros

TikTok: @sidneysentirseseguros

Powered By InteliTeknia

NB